AUXÍLIO EMERGENCIAL E A DECLARAÇÃO DE IMPOSTO DE RENDA, QUEM ESTÁ OBRIGADO A DECLARAR?

Este auxílio foi criado para assegurar uma renda mínima aos brasileiros em situação mais vulnerável durante a pandemia da COVID-19.

O benefício de R$ 600,00 foi garantido a todos os brasileiros que se enquadram nos critérios da lei

Declaração do Imposto de Renda 2021 e a devolução do Auxílio Emergencial

Se você recebeu o Auxílio Emergencial e obteve rendimentos tributáveis em valor acima de R$ 22.847,76 em 2020, sem contar o Auxílio, você deverá apresentar a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2021 – ano base 2020 e devolver o valor do Auxílio Emergencial.

A obrigação de devolução do Auxílio Emergencial, prevista no § 2º – B do art. 2º da Lei nº 13.982, de 2020, se aplica também a dependentes incluídos na declaração do Imposto de Renda que tenham recebido o benefício.

O valor que deverá ser devolvido para o Governo Federal engloba apenas as parcelas do Auxílio Emergencial (parcelas de R$ 600 ou R$ 1.200 – cota dupla, previstas na Lei 13.982/2020). Não é preciso devolver o valor da Extensão (Auxílio Emergencial Residual – parcelas de R$ 300 ou R$ 600 – cota dupla, previstas na MP 1.000/2020).

Os valores dos benefícios recebidos (Auxílio Emergencial e Extensão) por titular e eventuais dependentes devem ser informados na ficha de rendimentos tributáveis recebidos de Pessoa Jurídica do programa do Imposto de Renda 2021.

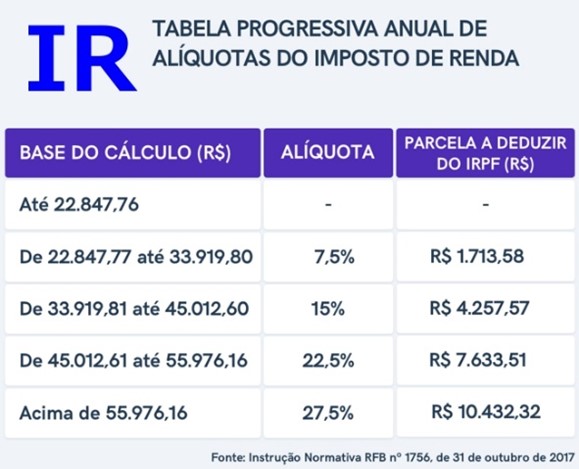

O valor de R$ 22.847,76 refere-se à primeira faixa da tabela progressiva anual do Imposto de Renda Pessoa Física, vejamos:

Valores anuais, sem correção desde 2015

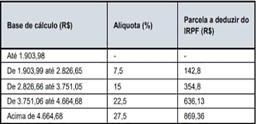

Valores mensais, sem correção desde 2015.

Auxílio Emergencial na Declaração do Imposto de Renda – IRPF 2021

Entenda como deve ser informado o recebimento do Auxílio Emergencial na Declaração do Imposto de Renda.

De acordo com o § 2º-B da Lei 13.982, de 2 de abril de 2020, quem recebeu o auxílio emergencial no ano-calendário de 2020 e outros rendimentos tributáveis acima do valor da primeira faixa da tabela progressiva anual do imposto de renda (R$ 22.847,76), fica obrigado a apresentar a Declaração de Imposto de Renda de 2021 e deve devolver o valor do auxílio recebido por ele e por seus dependentes.

O Auxílio Emergencial é considerado rendimento tributável. Se você, ou seu dependente, recebeu o auxílio a informação deve ser declarada na ficha “Rendimentos Tributáveis Recebidos de Pessoas Jurídicas”, indicando o CNPJ 05.526.783/0003-27 como fonte pagadora.

Para obter o comprovante de rendimento do auxílio utilize o link abaixo: https://consultaauxilio.dataprev.gov.br/consulta/#/

A devolução do auxílio emergencial deverá ser realizada por meio de DARF específico (código de receita 5930).

O valor total do auxílio emergencial a ser devolvido não será deduzido do valor do imposto a restituir.

Se você já devolveu os valores, não se preocupe. Basta desconsiderar o DARF gerado pelo programa do imposto de renda.

Quem está obrigado a apresentar a Declaração de Ajuste Anual relativa ao exercício de 2021, ano-calendário de 2020?

Está obrigada a apresentar a Declaração de Ajuste Anual (DAA) referente ao exercício de 2021, a pessoa física residente no Brasil que, no ano-calendário de 2020:

1 – recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 28.559,70 (vinte e oito mil, quinhentos e cinquenta e nove reais e setenta centavos);

2 – recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

3 – obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

4 – relativamente à atividade rural: a) obteve receita bruta em valor superior a R$ 142.798,50 (cento e quarenta e dois mil, setecentos e noventa e oito reais e cinquenta centavos); b) pretenda compensar, no ano-calendário de 2020 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2020;

5 – teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais);

6 – passou à condição de residente no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro;

7 – optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005; ou

8 – tenha sido beneficiária do auxílio emergencial para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19) de que trata a Lei nº 13.982, de 2 de abril de 2020, e que tenha recebido outros rendimentos tributáveis superiores a R$ 22.847,76 (vinte e dois mil, oitocentos e quarente e sete reais e setenta e seis centavos).

Fonte:

https://www.gov.br/cidadania/pt-br/servicos/auxilio-emergencial